獨立的製造成本驗證系統顧問服務

銷貨及生產成本,結不了,怎麼辦?

Email: taiwan-rpa-cost@evershinecpa.com

Dale Chen Linkedin

成本會計核算問答集

為什麼大部分會計人員不熟悉成本會計核算?

永輝在成本會計核算中提供什麼樣的服務?

成本會計核算要解決什問題?

成本會計核算三要素?

直接原料成本如何核算出來?

直接人工成本如何核算出來?製造費用包括哪些?

如何分攤至產品?產品成本與報價的權限關係為何?

製成品存貨與銷貨成本之間關係?

成本會計核算理論與業界實務,常有落差,落差在哪兒?

為什麼在導入新的ERP系統時,需要獨立成本驗證顧問服務?

為什麼在初次公開發行(IPO)時,需要獨立成本驗證顧問服務?

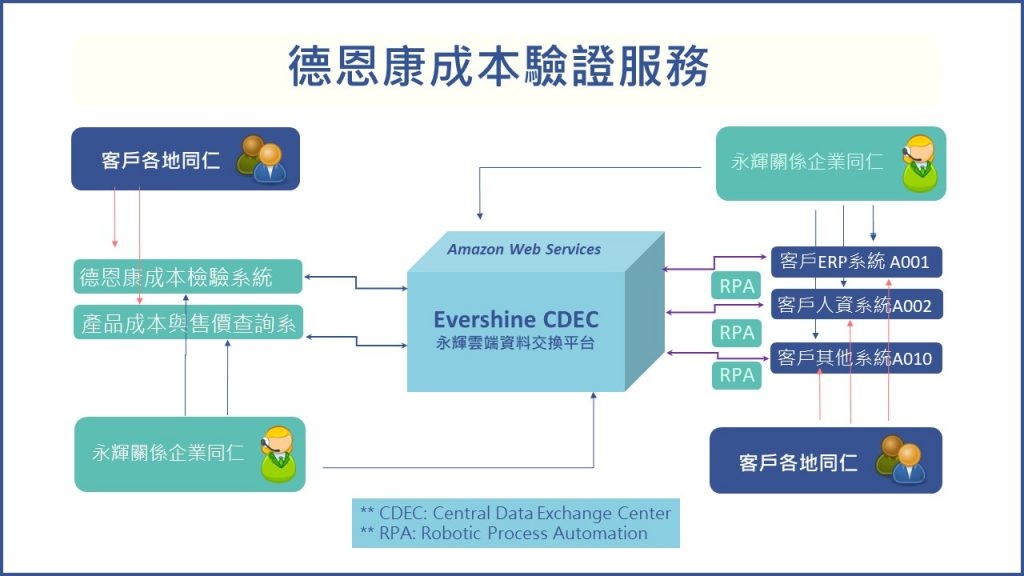

RPA數位機器人,如何讓不同系統間資料交換更方便?

問:

為什麼大部分會計人員不熟悉成本會計核算?

答:

據說會計人員中大約只有不到10%的人懂得成本會計,歸納3種原因,導致如此:

(1)因為沒有到工廠呆過,了解工廠製造流程的話,很難理解成本會計核算的真髓。

(2)產品成本的核算,每家公司都不太一樣。

(3)成本核算沒辦法靠EXCEL做出來,它需要至少能夠使用Access撰寫程式的電腦水平,但會計跟電腦雙專長的人不多。

問:

永輝在成本會計核算中提供什麼樣的服務?

答:

我們的關係企業,得恩康成本驗證系統(股)公司。提供一個獨立的成本驗證系統。

它能上傳所有成本會計核算中所需的資料檔,以及分攤需要的資料檔。

然後依照客戶要求的各種分攤邏輯及成本分攤方法,模擬計算至客戶所認為合理的成本核算作業流程。

很多IPO初次公開發行的公司,或剛上ERP的公司,使用得恩康成本驗證系統,找出該公司的成本核算作業流程。

許多企業的老闆,在經營企業的過程中,自己形成了一套獨特的簡單的產品成本計算邏輯來作為售價的參考,甚至於在成本尚未核算時,就已經知大約的產品成本數字。

這些成本計算邏輯帶來了成功並已深耕在其高階團隊中。

因此在成本會計制度的建立時,必需符合該企業已經深值心的核算邏輯。

否則算出來的結果,經營團隊會覺得格格不入。

這也是產品成本的核算,每家公司都需要模擬運算的原因。

問:

成本會計核算要解決什問題?

答:

就一個製造業公司,長期且宏觀來看,長期累計收入與長期累計的支出,互相比較,就知道公司賺多少?賠多少?並不太需要成本會計核算。

但就短期且個別產品角度而言,一年,半年,一季,一個月,一週,1天或甚至每年交易,到底賺還是賠,就必需有每項產品的生產成本及銷貨成本的資料,這就是成本會計這門學科的緣起。

問:

成本會計核算三要素?

答:

一個工廠的實際發生的成本有個總數,但要歸到某類或某項產品時,可分為:

直接歸屬於某類或某項產品的直接原料(簡稱:料)成本。

可直接歸屬於某類或某項產品的直接人工(簡稱:工)成本。

還有不能直接歸屬的工廠費用(簡稱:費)。

問:

直接原料成本如何核算出來?

答:

通常企業生產系統中,有領料單,製令單,製成品入庫單資料,產生出某項製成品用了多少直接原料的資料。再乘於原料購入的單位成本。

單位成本數額的決定很有學問,例如有先進先出法,後進先出法,定期(例如一個月)平均成本法,滾動平均成本法,個認定法等等,各公司可以自行決定,但要一貫且符合邏輯。

但就長期且綜觀而言,無論採取什麼「成本法」,結果都是一樣的。

這也是為什麼允許企業自行決定各種「成本法」。

問:

直接人工成本如何核算出來?

答:

通常企業生產系統中,有製令單,製成品入庫單資料,產生出某項製成品用了多少直接人工成本工時的資料。再乘於人資單位提供的直接人工工時薪資金額。

問:

製造費用包括哪些? 如何分攤至產品?

答:

製造費用「費」中又由間接材料,間接人工, 間接廠務費用,三者組成,這是這些不能直接歸屬的「費」,必需用某種特分攤方法來作分攤,這個分攤方法通常稱為「成本動因」,這個「成本動因」可以由各公司自行決定,但要一貫且符合邏輯。

但就長期且綜觀而言,無論採取什麼「成本動因」結果都是一樣的。

這也是為什麼允許企業自行決定「成本動因」。

問:

產品成本與報價的權限關係為何?

答:

產品成本與報價權限有很大關係。

例如:四階成本A>B>C>D>E。

A:直接材料成本

B:直接材料成本+直接人工成本

C:直接材料成本+直接人工成本+製造費用分攤額

D:直接材料成本+直接人工成本+製造費用分攤額+銷管費用分攤額

E:直接材料成本+直接人工成本+製造費用分攤額+銷管費用分攤額+銷貨毛利

各種成本可以看到並報價的權限如下:

A:總經理

B: 副總經理以上

C: 經理以上

D: 課長以上

E: 業務人員

問:

製成品存貨與銷貨成本之間關係?

答:

此外,製成品後,所有的製造成本中,沒有賣掉的將在資產負債表中列為資產;賣掉的產品成本在損益表中,為銷貨成本(Cost Of Goods)。

至於列在資產中的存貨與列為賣掉的銷貨成本,雖然加起來會等於實際支出製造成本總數。

問:

成本會計核算理論與業界實務,常有落差,落差在哪兒?

答:

很多在學校所受的會計教育中成本會計學科,所強調的是製作準確地BOM,準確地領料,製單,入庫,並準確地找出「成本動因」及蒐集「成本動因」的數據,然後準確無誤地計算出製造成本。

但是有許多成功企業,卻認為為了蒐集成本會計訊息,而發生的成本太高,並不值得作這麼細,為了蒐集成本花費更多成本。

反而有許多權宜方便有效措施。

例如生物產業,如果不需為了品管追蹤批號,因有些原料只佔製造成本的5%,有些公司直接就算成間接費用;因人工貴,反而注重直接人工的準確歸屬。

反之,有些傳統化工業,製造成本中原料佔比很高,工+費=加工成本,佔比低,加工成本就被以銷售收入分攤掉。

許多企業的老闆,在經營企業的過程中,自己形成了一套獨特的簡單的產品成本計算邏輯來作為售價的參考,甚至於在成本尚未核算時,就已經知大約的產品成本數字。

這些成本計算邏輯帶來了成功並已深耕在其高階團隊中。

因此在成本會計制度的建立時,必需符合該企業已經深值心的核算邏輯。

否則算出來的結果,經營團隊會覺得格格不入。

這也是產品成本的核算,每家公司都需要模擬運算的原因。

而這些業界實務與學校所學成本會計核算理論,常有落差。

Q:

為什麼在導入新的ERP系統時,需要獨立成本驗證顧問服務?

A:

無論買進多著名的,多貴的ERP系統,產品成本核算的制度及計算邏輯,每家企剚必需修改成自己合用的。主要的是,每家成功企業,都自己的一套簡單的,獨門的產品成本核算方法,也稱為成本核算「文化」。必需符合企業的階經營團隊才會買單。

此外,在上ERP之前,恐怕也有過去二套帳延續下來的存貨不符問題,也必需一段時間來解決。

也因此需要獨立得恩康成本驗證系統來作模擬,俟摸擬成大家皆滿意的邏輯後,再請人在新的ERP系統撰寫成符合客戶成本會計制度邏輯。

Q:

為什麼在初次公開發行(IPO)時,需要獨立成本驗證顧問服務?

A:

IPO時,計師必需確定二個數字:

一個是在資產負債表上的存貨是否正確?

一個是在損益表上某個期間的銷貨成本是否正確?

為了驗證是否正確,審計師必需核對:

(1)成本核算的邏輯是否合理?

(2)及成本核算所根據的單據是否真實?

(3)還有成本核算的制度及組是否存在並有效運作?

二套帳,需要在IPO前調整成一套帳

此外,在向IPO時,常碰到過去財務帳與稅務帳不符的二套帳問題,需要在IPO前調整到相符。

這些都需要一個獨立的成本驗證顧問服務,IPO才能順利往前進行。

Q:

RPA數位機器人,如何讓不同系統間資料交換更方便?

A:

在RPA數位機器人,還未被使用前, 不論用電子檔轉進,轉出或約定一個非軍事區作FTP資料交換或API即時交換資料,都需要系統兩邊的IT設計人員協同合作。

假如有一方系統的IT設計人員不在,就無法作資料交換,辛苦的使用者就必需做重覆輪入的工作,而這個重覆輸入的工作勢必會被淘汰。

使用RPA數位機器人後,二個系統間資料的轉換,就不必一定要有客戶系統的IT人員來支援就可以做到。

例如:永輝有自己的IT人員及RPA工程師,只要客戶提供所用系統的使用者帳號及密碼,我們就可很方便的將資料轉進轉出。

以上內容由陳中成所長撰寫於2022年6月

作者曾任職於大同公司財務電算中心,台灣永光化學資訊部副總經理。

接洽我們:

Email: taiwan-rpa-cost@evershinecpa.com

陳中成 首席合夥人/會計師/專利師

WhatsApp: +886-933920199

Wechat ID: evershiinecpa

Line ID:evershinecpa Skype:Daleccchen

Linkedin address:Dale Chen Linkedin

永輝啟佳聯合會計師事務所

臺灣永輝協同網路服務股份有限公司

永輝專利師事務所

臺北市長春路378號6F 靠近長春路與復興北路交叉口

捷運文湖線與松山線交口 南京復興站,兄弟大飯店附近

For your information

Evershine在以下城市擁有100%的附屬公司:

永輝總部、臺北永輝、廈門永輝、北京永輝、上海那靈、深圳常新、紐約永輝、加州永輝、德州永輝、鳳凰城永輝、東京永輝、首爾永輝、河內永輝、越南胡志明、曼谷永輝、新加坡永輝、吉隆玻永輝、雅加達永輝、馬尼拉永輝、墨爾本永輝、澳洲雪梨、孟加拉永輝、新德里永輝、印度孟買、杜拜永輝、法蘭克福永輝、巴黎永輝、倫敦永輝、荷蘭永輝、西班牙永輝、義大利永輝、羅馬尼亞永輝、多倫多永輝、墨西哥永輝。

其他已提供中文化服務城市:

邁阿密、亞特蘭大、俄克拉荷馬、密歇根、西雅圖、特拉華;

柏林; 斯圖加特;布拉格;布加勒斯特;班加羅爾;泗水;

高雄、香港、深圳、東關、廣州、清遠、永康、杭州、蘇州、崑山、南京、重慶、許昌、青島、天津。

永輝潛在可服務城市 (2個月籌備期):

我們為IAPA會員所,總部在倫敦,全球300個會員所,員工約1萬人。

我們為LEA會員所,總部在美國芝加哥,全球600個會員所,員工約2萬8千人。

Evershine is local Partner of ADP Streamline® in Taiwan.

(版本:2022/03)

請用下列電郵與我們聯繫: HQ4TPE@evershinecpa.com

更多城市和更多服務請點擊站點地圖